A lo largo del tiempo he podido comprobar tanto con familiares como con amigos el sentimiento generalizado que existe en la forma de entender la relación entre riesgo vs volatilidad financiera. La idea de este post es intentar exponer la máxima información posible que nos ayude a formar un pensamiento más exacto sobre estos dos conceptos.

Volatilidad financiera

La volatilidad financiera la podemos entender como la variabilidad del precio o de la rentabilidad de cualquier activo financiero. Si el precio de un activo se mueve mucho y muy rápido en un periodo corto de tiempo decimos que ese activo es muy volátil. Un ejemplo claro de activo muy volátil actualmente es el Bitcoin, donde en un año ha pasado de cotizar a 5800€ a los 50000€ que cotiza en el momento de escribir este post.

El indicador de riesgo que tenemos en España propuesto por la CNMV está basado en la volatilidad de un activo. Este indicador se compone de 7 niveles. En el nivel 1 estarían contenidos todos aquellos activos con poca o nula volatilidad. Por ejemplo, los productos de renta fija se suelen clasificar en los niveles 1 y 2. Mientras que, en el nivel 7, estarían clasificados todos aquellos productos financieros con mucha volatilidad como es el caso de la renta variable.

Riesgo en renta variable

El ser humano muchas veces se enfrenta a los peligros o ve el riesgo de una forma irracional. Una persona que coge el coche después de haber bebido tiene una percepción del riesgo que supone conducir muy diferente a la que puede tener un amigo suyo que va con el, en el mismo coche, y el cual no ha bebido nada. La percepción del riesgo cuando aumenta la velocidad o cuando traza una curva cerrada es muy diferente en ambas personas.

En el mundo de las inversiones pasa algo parecido. Una persona que no tiene una educación financiera básica tiende a simplificar y a intentar entender el riesgo de una inversión de la forma más sencilla posible. Además, como hemos dicho en el punto anterior, el sistema que tenemos en España no ayuda, dado que lo único que intenta es clasificar con un número algo muy complejo de representar como es el riesgo de una inversión. Se ha generalizado la idea de que la mejor forma de medir el riesgo es la volatilidad.

Como también comentamos en un post anterior, está demostrado estadísticamente que la renta variable supera por mucho la rentabilidad de todos los demás tipos de activos financieros en el largo plazo. Es cierto que en el corto plazo la volatilidad debe ser un factor importante a tener en cuenta a la hora de valorar el riesgo de una inversión. Pero debemos tratarlo únicamente como un elemento más y no el único, esto es lo que intento transmitir. Riesgo vs volatilidad, no debemos hacer una asociación 1 a 1.

Riesgo en inversión a largo plazo

Imaginemos que vamos a nuestra oficina bancaria a interesarnos por algún producto en el que podamos invertir a largo plazo nuestros ahorros para la jubilación. El gestor que tenemos asignado lo primero que nos preguntará es cual es nuestro nivel de aversión al riesgo. Nos mostrará la oferta de productos que comercializan y nos explicará de forma sencilla la clasificación de cada uno de sus productos entre los niveles 1 y 7. Si le decimos que no queremos arriesgar mucho nos ofrecerá un producto financiero de los que hemos visto anteriormente clasificados con nivel 1 o 2.

Balance a largo plazo

Supongamos que contratamos el producto financiero que nos aconsejó nuestro gestor y 20 años después hacemos balance de nuestra inversión. Durante este tiempo como bien nos dijo nuestro gestor no íbamos a sufrir mucha volatilidad con ese producto financiero, y es verdad, el tipo no nos engañó. No hay una gran volatilidad, cada año la cotización sube o baja una media del 1% anual. Imaginemos que pasados estos 20 años debido a las pequeñas fluctuaciones del mercado, este ha ido a nuestro favor y estamos ganando un 10%. Para una persona con escasa educación financiera el balance en ese momento es positivo, ha ganado dinero sin sufrir grandes disgustos en estos 20 años. Está contento porque la única preocupación que tenía era no sufrir volatilidad en esos años y además tiene un 10% más de lo que invirtió.

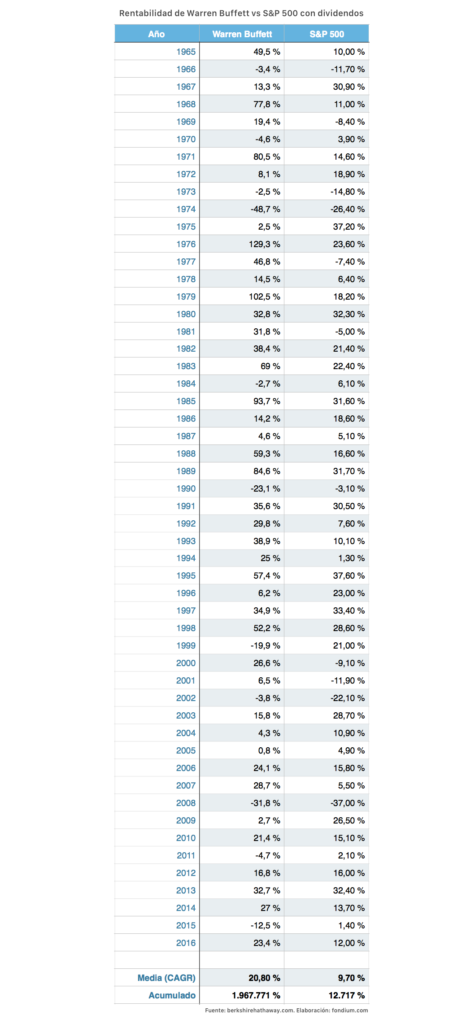

Ahora supongamos que otro inversor con mayor educación financiera y menor aversión al riesgo invierte en un producto financiero clasificado con nivel 7. Durante estos 20 años el mercado se mueve mucho. Su inversión pasa algunos periodos realmente malos, como consecuencia de alguna crisis financiera y sufre drawdowns de más del 50%. Pero al final, pasados estos 20 años el inversor consigue una rentabilidad media anualizada del 5%. Es decir, habrá periodos malos donde su inversión este perdiendo potencialmente mucho dinero pero unido a otros periodos alcistas consigue una media anualizada bastante aceptable y razonable del 5%. Para hacernos una idea de si este 5% es razonable y realista simplemente comentar que Warren Buffet, el mejor inversor de la historia, tiene una rentabilidad media anualizada entorno al 20% en los últimos 40 años frente al 10% aproximado del índice SP500.

Riesgo vs volatilidad. Conclusiones

Para terminar estas reflexiones sobre riesgo vs volatilidad podemos concluir que es muy difícil evaluar el riesgo de un producto financiero. Simplificar y jugarnos todo simplemente a la carta de la volatilidad puede hacernos perder grandes oportunidades de inversión. El riesgo de una inversión esta compuesto por múltiples caras o planos. Y todos ellos los tenemos que tener en cuenta.

Cuanto mayor sea nuestra educación financiera más críticos y racionales seremos con la toma de decisiones de inversión. Y a la vez estaremos dejando de lado la parte más irracional. Ver que una inversión no va en la dirección esperada lleva a situaciones de estrés y de dolor, incluso físico, que puede llevar a las personas a tomar decisiones poco racionales y a cerrar posiciones a veces en el peor momento.

Otros riesgos diferentes a la volatilidad

La renta fija y en general cualquier inversión sobre activos monetarios (como depósitos bancarios o cuentas remuneradas) conllevan un riesgo muy poco visible de cara a personas con poca educación financiera. Tomando uno de los ejemplos anteriores, puede pasar que durante un periodo de 20 años una persona obtenga una rentabilidad total del 10% con muy poca volatilidad. Si durante esos 20 años la inflación media es del 1%, esa persona estaría perdiendo dinero.

Por lo tanto el mayor de los riesgos y lo primero que se debe tener en cuenta es no perder poder adquisitivo.

En renta variable existen otros riesgos concretos de este tipo de inversión. El más evidente de todos es que la inversión pierda valor de forma continuada y sin ninguna opción de recuperación. Esto puede deberse a varios motivos:

- Haber invertido en el peor momento del ciclo cuando un activo está sobrevalorado. Debemos evitar invertir en productos muy sobrevalorados y calentados por el sistema.

- Invertir en una empresa no viable y que acabe en la liquidación. En este tipo de inversiones el accionista perdería el 100% de la inversión.

Otro riesgo bastante habitual es pensar y analizar lo que ha hecho un activo financiero en el pasado y pensar que en el futuro se comportará de la misma manera. Siempre hay que tener presente que rentabilidades pasadas no garantizan rentabilidades futuras.

Por último, el cambio de divisa es un riesgo que muchas personas no tienen en cuenta. En el momento actual está muy de moda la inversión en empresas tecnológicas americanas con previsiones de alto crecimiento. Estas inversiones pueden verse condicionadas con la relación del cambio euro-dólar.

Conclusión

La conclusión final es que hay que formarse lo máximo posible para poder entender todos los riesgos a los que nos enfrentamos con cada inversión. Aquí tenéis una referencia a los libros de educación financiera, renta variable y análisis fundamental importantes para adquirir este conocimiento.