Tengo como costumbre, al acabar cada año, hacer un repaso de cómo se ha comportado mi cartera personal y reflexionar sobre ideas, manteniendo siempre una opinión formada (e informada) acerca de lo que puede ocurrir en el año siguiente, y en base a la cual tomar decisiones. He pensado que compartirlo aquí podría ser una buena idea. Como digo, lo que voy a compartir es mi opinión del mercado para 2026, pero en ningún caso son recomendaciones para comprar o vender ningún activo.

Mercado en Estados Unidos

Desde un punto de vista de múltiplos de valoración, donde más prudentes debemos ser es en Estados Unidos. Índices como el S&P 500 y el Nasdaq 100 se encuentran en máximos históricos a nivel de cotización. El PER actual del índice S&P 500 puede situarse entre 25 y 30 veces (según la fuente que se consulte), lo que puede considerarse bastante elevado si lo comparamos con su PER medio histórico, que se sitúa aproximadamente entre 15 y 17 veces.

Si rascamos un poco debajo de la superficie, ese PER está provocado fundamentalmente por las increíbles subidas que han tenido en los últimos años las conocidas como las “7 magníficas” (Meta, Apple, Amazon, Netflix, Alphabet, Microsoft y Nvidia). La buena noticia es que hay vida más allá de estas empresas y se puede invertir en muchas otras que, en estos momentos, no están tan de moda, pero que son buenos negocios cotizando a PERs mucho más razonables.

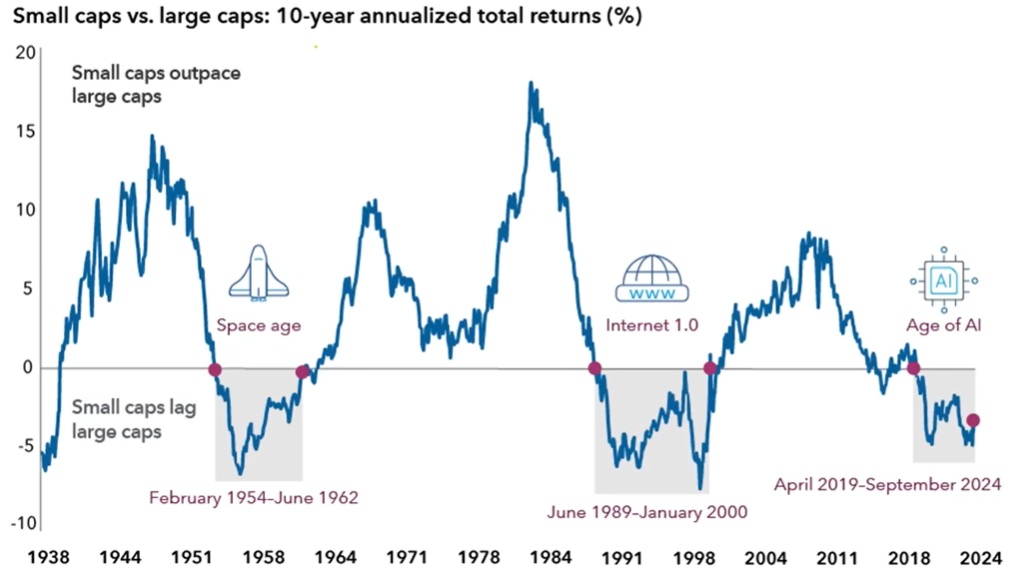

Este gráfico me impresionó cuando lo vi. Lo que representa es cómo se han comportado las empresas grandes con respecto a las de pequeña capitalización con cada cambio tecnológico que hemos tenido en los últimos 80 años. Se puede apreciar claramente que, con cada disrupción tecnológica, las empresas grandes lo hacen mucho mejor que las pequeñas. Pero, una vez pasada esa euforia, siempre existe una reversión a la media, o incluso lo hacen mejor las empresas pequeñas.

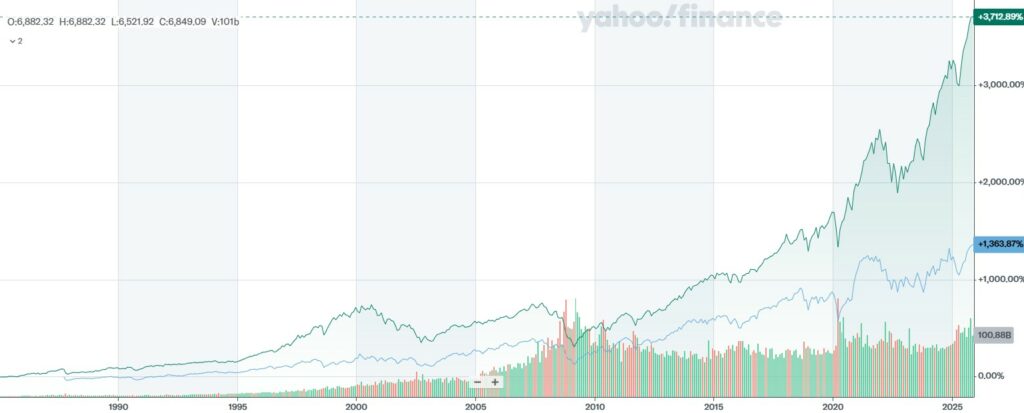

Con el primer gráfico parece claro que, en el contexto actual de 2025, las small caps han estado olvidadas por el mercado y los inversores. Con este segundo gráfico, que he obtenido de Yahoo Finance y que cualquiera puede consultar, se puede ver la cotización del S&P 500 (línea verde) y la del Russell 2000 (línea azul). Para quienes no lo sepan, el Russell 2000 es el índice de empresas de pequeña capitalización más importante de Estados Unidos. Lo que se puede observar muy fácilmente es que la revalorización de ambos índices ha ido bastante de la mano hasta el año 2020, a partir del cual el gap entre estos índices empezó a aumentar hasta los máximos en los que nos encontramos actualmente.

Por lo tanto, y siempre desde mi punto de vista, si tuviera que sobreponderar mi posición en Estados Unidos en 2026, lo haría sobre las small caps y no sobre el S&P 500. La forma que tengo de invertir en un mercado tan grande como el estadounidense es siempre con fondos indexados, de esta forma consigo una mayor diversificación y no necesito estar estudiando empresas una a una. Por si a alguien le puede interesar, el ISIN del fondo de small caps con el que invierto es: IE00B42W3S00 (Vanguard Global Small-Cap Index Inv EUR Acc)

Mercados Emergentes

Soy de la opinión de que el crecimiento de China es imparable y de que es muy probable que algún día se convierta en la primera economía mundial. Es cierto que existen riesgos geopolíticos, pero en este 2025 ha quedado claro que el órdago que quiso lanzar Donald Trump al gigante asiático con la política arancelaria no le salió como él esperaba. China supo responder y se ha demostrado la fuerza que tiene a nivel macroeconómico.

Pero, más allá de China, hay otros países como India, Taiwán o Brasil y, analizándolos en conjunto, podemos decir que los mercados emergentes cotizan en general a múltiplos más baratos que los que tienen los grandes índices estadounidenses:

| Pais | PER Actual | PER Medio Histórico |

| China | 15-16 veces | entre 13 y 17 veces |

| India | 23-24 veces | entre 18 y 21 veces |

| Taiwan | 17-18 veces | entre 14 y 16 veces |

| Brasil | 9-10 veces | entre 10 y 12 veces |

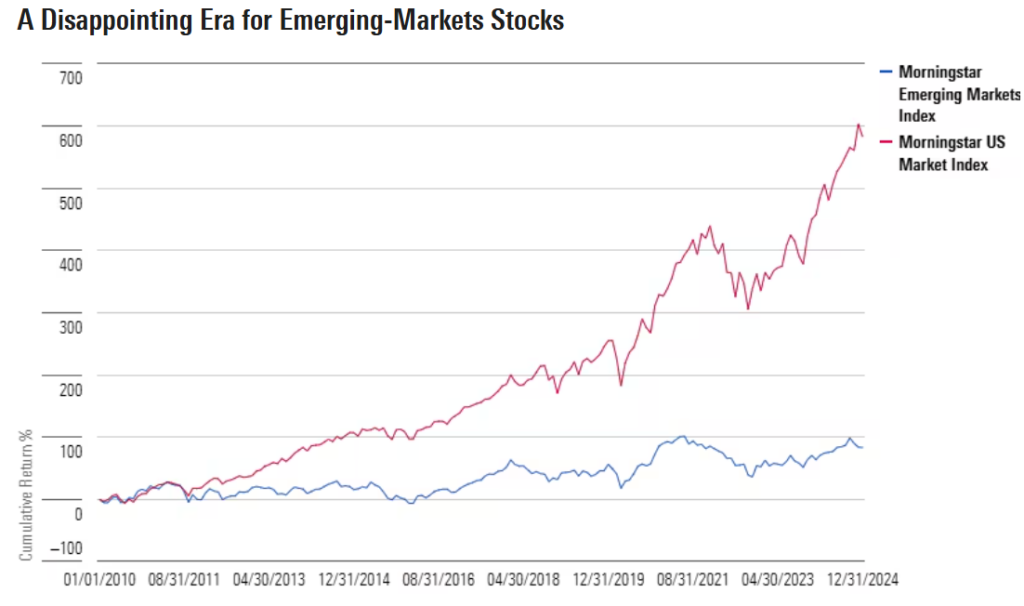

Sin estar especialmente barato, sigo pensando que sobreponderar un fondo indexado en emergentes es una mejor opción que seguir aumentando la posición en Estados Unidos. En el siguiente gráfico vemos que EE.UU. ha tenido un comportamiento mucho mejor que los países emergentes en la última década. Y quizá si que es posible que podamos esperar que ese gap tan grande que existe actualmente se empiece a estrechar en 2026. Por si a alguien le puede interesar, el fondo indexado que utilizo para exponerme a países emergentes es: IE00BYWYCC39 (iShares Emerging Market Equity Index Fund).

Materias Primas

Cuando hablo de materias primas, me estoy refiriendo básicamente al oro y la plata. Con estos activos sí soy más prudente, porque este 2025 se ha cumplido una regla —por supuesto, sin ninguna base científica— que a mí sí me hace encender una alerta, al menos.

Esa regla no escrita dice que, cuando tu compañero de trabajo, tu cuñado o tu prima —que nunca se han interesado especialmente por la inversión— te dicen que quieren invertir, en este caso en oro, puede significar que hay cierto FOMO o moda sobre un activo. Por supuesto, esto no quiere decir que no pueda seguir subiendo, pero sí es verdad que el ratio de rentabilidad que se puede obtener, una vez que el mercado ha subido tanto, va a ser menor.

Siempre se dice que el oro es un activo refugio, un buen lugar donde invertir ante la incertidumbre económica y que además, como activo real, te protege contra la inflación. Y eso es cierto, pero eso lleva pasando desde el año 1971 cuando el presidente Nixon quitó el patrón oro. Por si a alguien esto le suena a chino, significa simplemente que hasta esa fecha el dinero estaba respaldado por oro físico. Y si no tenía más oro no podías imprimir más dinero.

Entonces, ¿qué ha cambiado para que estos últimos años el oro haya disparado su cotización si en los últimos 50 años ha habido ya muchos periodos inflacionistas y nunca ha habido una subida tan grande y tan rápida? ¿Existe algún motivo para pensar que esto no es una moda o una burbuja que pueda estallar de repente? ¿Hay algo que no haya sucedido en los últimos 50 años y que esté sucediendo ahora que pueda justificar que el oro puede seguir subiendo o al menos no caer?

Llevo todo el año 2025 leyendo mucho sobre el oro, sobre dónde puede estar su techo y sobre los motivos que le pueden haber llevado a cotizar a $4000. Sin duda, creo que el elemento diferenciador que no existía décadas atrás y que está sucediendo ahora es que muchos países u organizaciones están prefiriendo comprar oro en lugar de deuda pública estadounidense. Esto se debe a que la deuda de EE. UU. alcanza actualmente valores récord, superiores al 120 %, y además los tipos de interés no están precisamente bajando. Es decir, el gobierno estadounidense cada vez tiene más deuda y se está financiando a tipos de interés superiores a los que tenía años atrás.

Desde mi punto de vista, este puede ser el motivo por el que las materias primas, como el oro y la plata, no dejan de subir. Y es que lo que antes se veía como un refugio y algo seguro, es decir, los bonos americanos, ha dejado de percibirse así. Por lo tanto, puedo entender y justificar, de algún modo, las cotizaciones actuales y pensar que lo que tenemos no es una burbuja. Pienso que se puede estar invertido en oro, pero siempre teniendo en cuenta la revalorización tan grande que ha tenido en los últimos años y que las correcciones van a llegar antes o después.

Mi cartera de bolsa española

La bolsa española es donde más énfasis pongo a lo largo del año y, sin duda, a la que más tiempo le dedico. Los motivos son simplemente la proximidad y el conocimiento que tengo de ella. El PER actual del Ibex 35 se sitúa en 13 o 14 veces. Es decir, la bolsa española no está ni cara ni barata, y, como siempre, se pueden encontrar algunas oportunidades. Además, si pensamos que el Ibex 35 es un índice mayoritariamente bancario, y que son precisamente los bancos las compañías que más han subido en los últimos años, podemos pensar que si quitáramos esas compañías del índice, el PER sería más bajo.

Desde mi punto de vista, se puede seguir ganando dinero en el mercado español. Es cierto que, desde la pandemia, la bolsa española no ha dejado de subir y ha sido prácticamente imposible equivocarse con la selección de activos. Evidentemente, esto cambiará algún día, pero estando en empresas con poca deuda, que crecen y que tienen flujos de caja positivos, el peligro de equivocarse o de sufrir drawdowns muy grandes disminuye considerablemente.

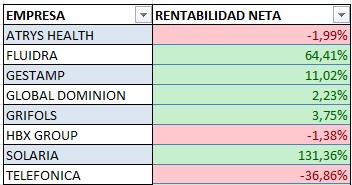

Hace un par de años compartí los resultados que había obtenido en mi cartera de bolsa española desde la pandemia hasta 2023. El año pasado, es cierto, no los compartí, así que me he animado y voy a compartir mis resultados consolidados de 2024 y 2025. Con esto, quiero mostrar que gente normal, sin ser profesionales de la bolsa y, sobre todo, en mercados alcistas como los que hemos disfrutado estos años, puede obtener rentabilidades muy buenas, por supuesto mucho mayores que cualquier producto financiero que te ofrezca una entidad bancaria.

El único secreto real es dejar pasar el tiempo e invertir a largo plazo, también muy importante aplicar el sentido común y, como extra, entender las empresas a partir de diferentes ratios que ya he explicado en este blog. Este año introduzco las fechas de compra y venta de cada posición para entender mejor que quiero decir con dejar pasar el tiempo.

También comparto mi cartera actual, es decir, posiciones abiertas a cierre del año 2025. Quitando Telefonica, me gusta toda mi cartera pero si tuviera que destacar o «apostar» cuales de ellas lo podría hacer mejor en 2026 yo me quedaría con:

- Atrys Health: Empresa del sector salud que se espera que dé beneficios ya en 2026. Capitaliza poco más de 200 millones de euros. La volatilidad en esta compañía puede ser elevada.

- Hbx Group: Empresa tecnológica del sector viajes que también se espera que dé beneficios en 2026. Negocio B2B, capitaliza más de 2000 millones de euros.

- Global Dominio: Empresa de ingeniería y proyectos. Negocio B2B, capitaliza aproximadamente 500 millones de euros.

Si has llegado hasta aquí leyendo, te felicito. Es simplemente mi visión para 2026, en base a la cual tomaré mis decisiones. Si a alguien le puede servir de ayuda o le orienta a tomar alguna decisión de inversión, ya habrá merecido la pena haberlo escrito.

Muchas felicidades Javo, me parece un análisis muy serio y muy sincero.

Muchas gracias Rami!

Respecto al oro, pienso que ha subido tanto porque nadie quiere tener efectivo hoy. Como dice Kiyosaki, ¿Por qué alguien va a querer atesorar algo que se puede imprimir?

Sin embargo, Buffet tiene mas liquidez que nunca, y Burry esta shorteando a Nvidia. ¿Habra pinchazo de la IA? ¿Si nadie quiere efectivo por qué Buffet lo acumula? ¿Esta esperando que haya caidas fuertes?

¿Qué opinas?

Hola David,

Por supuesto que nadie quiere efectivo, estoy totalmente de acuerdo. Quién va a querer poseer papelitos de colores que se pueden imprimir en cualquier momento? Pero esto no es nuevo, lleva sucediendo décadas sin que haya supuesto una subida tan brusca en la cotización del oro. Mi opinión es que el catalizador para esta subida tan rápida ha sido lo que digo en el artículo. Se está dejando de ver la deuda americana como un activo seguro y los países quizá ahora prefieren comprar oro en lugar de bonos americanos.

Sobre Buffet, es cierto que acumulan más liquidez que nunca. Motivos pueden ser varios, desde mi punto de vista:

– La retirada de Buffet, quizá esto esto esté provocando un cierto parón a la hora de afrontar nuevas inversiones

– Tamaño de Berkshire, al ser tan grande no pueden entrar en cualquier compañía, simmplemente por el tamaño tan grande que tienen. Y ahora las compañías más grandes en Estados Unidos son tecnológicas y ya sabemos que la filosofía de Buffuet y en general de cualquier inversor Value precisamente no comulgan con entrar en empresas «growth» que cotizan a PERs muy altos descontando un beneficio futuro. Puede ser simplemente que ahora mismo no vean oportunidades de inversion y estén esperando a un recorte tanto en las cotizaciones como en los multiplos de compañías americanas.

– Sobre la IA ni idea…evidentemente el crecimiento infinito no existe. En algún momento habrá una ralentización y muchas empresas que llevan la «IA» en su ADN desaparecerán, eso seguro. Es muy posible que dentro de 20 años nos hayamos olvidado de algunas de las empresas que más capitalizan en el mercado a dia de hoy. Si hacemos un simil con lo que pasó en la burbuja del 2000, en aquel momento la empresa de moda era Cisco que iba a enrutar internet en todo el mundo, pero pasados los años no fue la empresa que triunfó. Las empresas que triunfaron son las que se construyeron sobre esa infraestructura y la utilizaban. No sabemos que va a pasar con la IA, pero puede ser que suceda algo similar y que en 10 años Nvidia haya pasado a un segundo o tercer plano.

Sobre ponerse corto en Nvidia seguro que en algún momento será una muy buena opción, lo dificil en estos casos es encontrar el timing exacto para hacerlo. Burry lo que ha hecho es ponerse corto en Nvidia mediante la venta de opciones put, esto hace que su riesgo sea mucho menor que vender acciones directamente al descubierto. Pero claro que es una apuesta arriesgada y ya veremos si le sale bien o no…

Grande Javi!

Leer tu resumen del año se está convirtiendo en una muy buena rutina.

Excelente análisis Javi!

Te queremos en la sección de Economía de El País ya !